06-实战案例

预计学习时间:2.5 小时

难度:⭐⭐⭐⭐

核心内容:端到端完整回测项目,综合运用前面学到的所有知识

项目概述

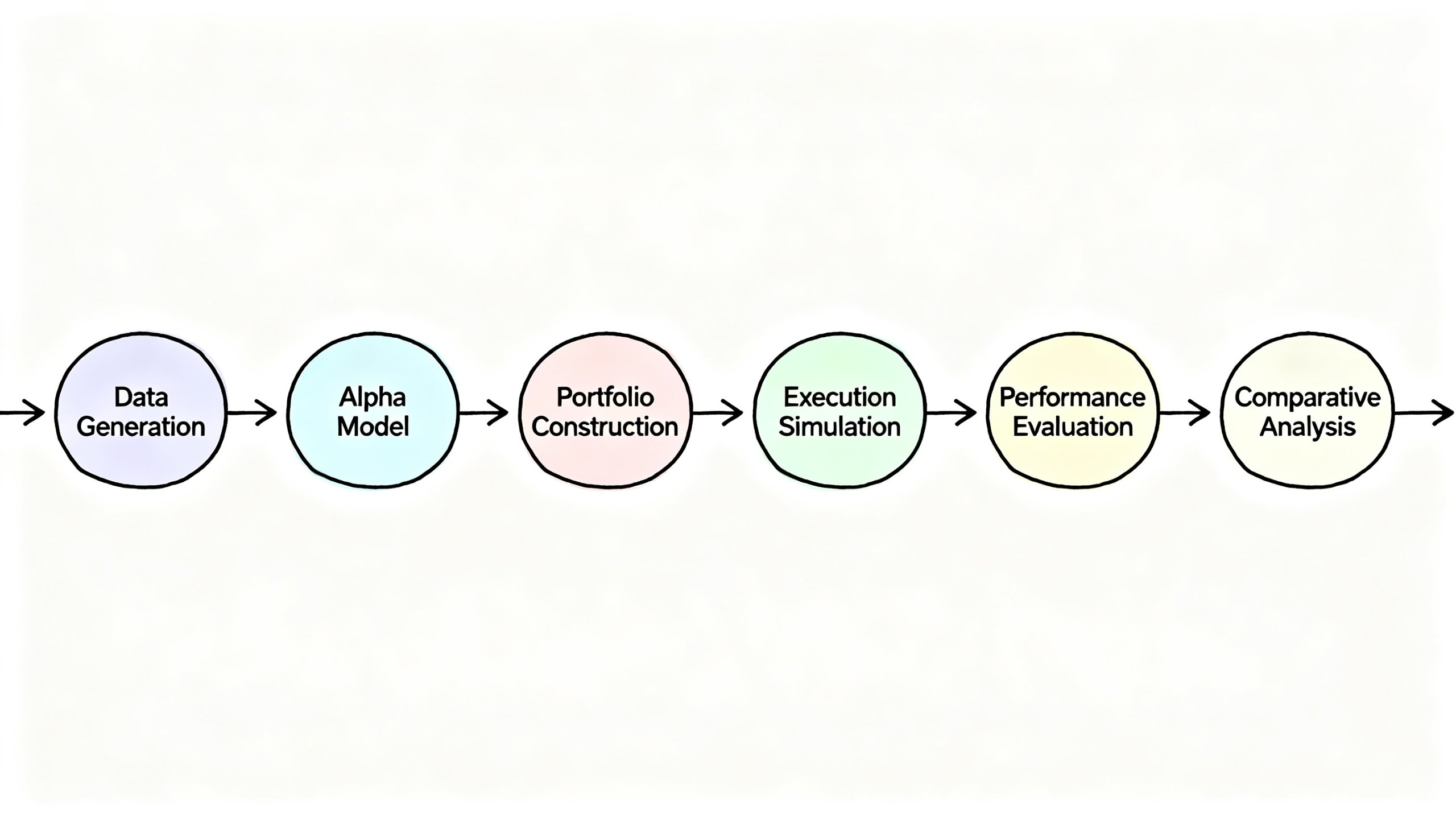

本节将构建一个完整的回测系统,包括:

- 生成模拟数据:200只股票 × 3年日频数据

- 构建Alpha模型:使用LightGBM生成预测信号

- 组合构建:对比Top-K等权和IC加权

- 执行模拟:考虑交易成本、T+1限制

- 绩效评估:完整的绩效报告和可视化

- 对比分析:不同方法、不同参数的影响

1. 数据生成

1.1 模拟价格数据

import numpy as np

import pandas as pd

from datetime import datetime, timedelta

import matplotlib.pyplot as plt

# 设置参数

np.random.seed(42)

N_STOCKS = 200

START_DATE = '2021-01-01'

END_DATE = '2023-12-31'

# 生成日期序列(只保留交易日,去掉周末)

dates = pd.date_range(START_DATE, END_DATE, freq='B') # B = 工作日

# 生成股票代码

stock_codes = [f'S{i:04d}' for i in range(N_STOCKS)]

# 生成行业分类

INDUSTRIES = ['金融', '科技', '消费', '医药', '制造', '能源', '材料', '公用']

industry_map = {code: np.random.choice(INDUSTRIES) for code in stock_codes}

# 生成基准收益率(市场因子)

market_return = np.random.randn(len(dates)) * 0.015

# 生成行业因子

industry_returns = {}

for industry in INDUSTRIES:

industry_returns[industry] = np.random.randn(len(dates)) * 0.01

# 生成特质风险

idiosyncratic_return = np.random.randn(len(dates), N_STOCKS) * 0.02

# 计算每只股票的收益率

returns_data = pd.DataFrame(0, index=dates, columns=stock_codes)

for i, code in enumerate(stock_codes):

industry = industry_map[code]

# 股票收益 = 市场收益 + 行业收益 + 特质收益

beta = np.random.uniform(0.5, 1.5) # 市场Beta

industry_beta = np.random.uniform(0.3, 0.8) # 行业Beta

stock_return = (beta * market_return +

industry_beta * industry_returns[industry] +

idiosyncratic_return[:, i])

returns_data[code] = stock_return

# 生成价格数据

initial_prices = np.random.uniform(10, 100, N_STOCKS)

prices_data = pd.DataFrame(0, index=dates, columns=stock_codes)

for i, code in enumerate(stock_codes):

prices_data[code] = initial_prices[i] * (1 + returns_data[code]).cumprod()

# 生成成交量数据(对数正态分布)

volumes_data = pd.DataFrame(

np.random.lognormal(mean=16, sigma=0.5, size=(len(dates), N_STOCKS)),

index=dates,

columns=stock_codes

).astype(int)

print("=== 数据生成完成 ===")

print(f"股票数量: {N_STOCKS}")

print(f"日期范围: {dates[0]} 至 {dates[-1]}")

print(f"交易日数: {len(dates)}")

print(f"\n行业分布:")

for industry in INDUSTRIES:

count = sum(1 for v in industry_map.values() if v == industry)

print(f" {industry}: {count}只股票")

# 显示数据预览

print(f"\n价格数据预览:")

print(prices_data.head())

print(f"\n收益率统计:")

print(returns_data.describe().loc[['mean', 'std']])1.2 生成模拟因子和标签

def generate_factors_and_labels(prices, returns, volumes):

"""

生成模拟因子和标签

因子包括:

- 动量因子:过去20日收益率

- 波动率因子:过去20日波动率

- 换手率因子:成交量变化

- 规模因子:市值的对数

- 价值因子:倒数PE(简化模拟)

标签:未来5日收益率

"""

factors = {}

labels = {}

for code in prices.columns:

# 动量因子:过去20日收益率

momentum = prices[code].pct_change(20)

# 波动率因子:过去20日波动率

volatility = returns[code].rolling(20).std()

# 换手率因子:成交量标准化

turnover = volumes[code].pct_change(5)

# 规模因子:价格对数(简化)

size = np.log(prices[code])

# 价值因子:随机模拟

value = np.random.randn(len(prices)) * 0.1

factors[code] = pd.DataFrame({

'momentum': momentum,

'volatility': volatility,

'turnover': turnover,

'size': size,

'value': value

}, index=prices.index)

# 标签:未来5日收益率

labels[code] = returns[code].shift(-5)

return factors, labels

# 生成因子和标签

factors_dict, labels_dict = generate_factors_and_labels(

prices_data, returns_data, volumes_data

)

# 合并所有股票的因子

all_factors = []

all_labels = []

for code in stock_codes:

df = factors_dict[code].copy()

df['stock'] = code

df['industry'] = industry_map[code]

df['label'] = labels_dict[code]

df['date'] = df.index

all_factors.append(df)

factor_df = pd.concat(all_factors, ignore_index=True)

factor_df = factor_df.dropna()

print(f"\n=== 因子和标签生成完成 ===")

print(f"总样本数: {len(factor_df):,}")

print(f"每只股票平均样本: {len(factor_df) / N_STOCKS:.0f}")

print(f"\n因子统计:")

print(factor_df.describe())2. Alpha模型构建

2.1 数据准备

from sklearn.model_selection import train_test_split

# 准备训练数据

feature_cols = ['momentum', 'volatility', 'turnover', 'size', 'value']

# 划分训练集和测试集(按时间)

train_df = factor_df[factor_df['date'] < '2023-01-01']

test_df = factor_df[factor_df['date'] >= '2023-01-01']

print(f"训练集: {len(train_df):,} 样本")

print(f"测试集: {len(test_df):,} 样本")

X_train = train_df[feature_cols].values

y_train = train_df['label'].values

X_test = test_df[feature_cols].values

y_test = test_df['label'].values2.2 LightGBM模型训练

import lightgbm as lgb

from scipy import stats

# 创建LightGBM数据集

train_data = lgb.Dataset(X_train, label=y_train)

test_data = lgb.Dataset(X_test, label=y_test, reference=train_data)

# 参数设置

params = {

'objective': 'regression',

'metric': 'mse',

'boosting_type': 'gbdt',

'num_leaves': 31,

'learning_rate': 0.05,

'feature_fraction': 0.8,

'bagging_fraction': 0.8,

'bagging_freq': 5,

'verbose': -1

}

# 训练模型

print("\n=== 训练LightGBM模型 ===")

model = lgb.train(

params,

train_data,

num_boost_round=1000,

valid_sets=[train_data, test_data],

callbacks=[

lgb.early_stopping(stopping_rounds=50),

lgb.log_evaluation(period=100)

]

)

# 特征重要性

print("\n=== 特征重要性 ===")

importance = model.feature_importance()

for feat, imp in sorted(zip(feature_cols, importance), key=lambda x: -x[1]):

print(f"{feat:15s}: {imp:.0f}")

# 计算IC(信息系数)

train_pred = model.predict(X_train)

test_pred = model.predict(X_test)

train_ic, _ = stats.pearsonr(train_pred, y_train)

test_ic, _ = stats.pearsonr(test_pred, y_test)

print(f"\n训练集IC: {train_ic:.4f}")

print(f"测试集IC: {test_ic:.4f}")2.3 生成每日预测信号

# 为每只股票生成每日预测

predictions = {}

for date in dates[25:-5]: # 跳过前25天(因子计算窗口)和最后5天(标签)

pred_date = {}

for code in stock_codes:

# 获取该日该股票的因子

mask = (factor_df['date'] == date) & (factor_df['stock'] == code)

if mask.sum() > 0:

features = factor_df.loc[mask, feature_cols].values[0]

pred = model.predict([features])[0]

pred_date[code] = pred

else:

pred_date[code] = np.nan

predictions[date] = pred_date

pred_df = pd.DataFrame(predictions).T

print(f"\n=== 预测信号生成完成 ===")

print(f"预测日期数: {len(pred_df)}")

print(f"信号范围: [{pred_df.min().min():.4f}, {pred_df.max().max():.4f}]")3. 组合构建

3.1 Top-K等权组合

def top_k_equal_weights(predictions, k=30):

"""

Top-K等权组合构建

选择预测值最高的K只股票,等权分配

"""

weights = pd.DataFrame(0, index=predictions.index, columns=predictions.columns)

for date in predictions.index:

daily_pred = predictions.loc[date].dropna()

if len(daily_pred) < k:

k = len(daily_pred)

# 选择预测值最高的K只

top_stocks = daily_pred.nlargest(k).index

# 等权分配

weights.loc[date, top_stocks] = 1 / k

return weights

# 构建Top30等权组合

top30_weights = top_k_equal_weights(pred_df, k=30)

print(f"\n=== Top30等权组合 ===")

print(f"平均持仓数量: {top30_weights.astype(bool).sum(axis=1).mean():.1f}")

print(f"平均单股权重: {(top30_weights.sum(axis=1) / top30_weights.astype(bool).sum(axis=1)).mean():.2%}")3.2 IC加权组合

def ic_weighted(predictions, top_p=0.3, power=2):

"""

IC加权组合

权重与预测值的幂次成正比

"""

weights = pd.DataFrame(0, index=predictions.index, columns=predictions.columns)

for date in predictions.index:

daily_pred = predictions.loc[date].dropna()

# 只选择预测值最高的部分

n_select = int(len(daily_pred) * top_p)

top_stocks = daily_pred.nlargest(n_select)

# IC加权:权重 = 预测值的绝对值^power

abs_pred = np.abs(top_stocks) ** power

w = abs_pred / abs_pred.sum()

# 加入方向

w = w * np.sign(top_stocks)

# 只保留正权重(做多)

w = w.clip(lower=0)

w = w / w.sum() if w.sum() > 0 else w

weights.loc[date, w.index] = w

return weights

# 构建IC加权组合

ic_weights = ic_weighted(pred_df, top_p=0.3, power=2)

print(f"\n=== IC加权组合 ===")

print(f"平均持仓数量: {ic_weights.astype(bool).sum(axis=1).mean():.1f}")

print(f"平均最大权重: {ic_weights.max(axis=1).mean():.2%}")

4. 执行模拟

4.1 交易成本模型

class TradingCost:

"""交易成本计算"""

def __init__(self):

self.commission_rate = 0.0003 # 万3

self.min_commission = 5 # 最低5元

self.stamp_duty_rate = 0.001 # 千1(卖出)

self.slippage_rate = 0.001 # 滑点0.1%

def calculate_buy_cost(self, trade_value):

"""计算买入成本"""

commission = max(trade_value * self.commission_rate, self.min_commission)

slippage = trade_value * self.slippage_rate

return commission + slippage

def calculate_sell_cost(self, trade_value):

"""计算卖出成本"""

commission = max(trade_value * self.commission_rate, self.min_commission)

stamp_duty = trade_value * self.stamp_duty_rate

slippage = trade_value * self.slippage_rate

return commission + stamp_duty + slippage

def get_total_rate(self):

"""获取双边总费率"""

buy_rate = self.commission_rate + self.slippage_rate

sell_rate = self.commission_rate + self.slippage_rate + self.stamp_duty_rate

return buy_rate + sell_rate

cost_model = TradingCost()

print(f"\n=== 交易成本 ===")

print(f"双边费率: {cost_model.get_total_rate():.4%}")4.2 回测引擎

def backtest(prices, weights, cost_model, initial_capital=1000000):

"""

完整回测

参数

----

prices : DataFrame

价格数据

weights : DataFrame

目标权重

cost_model : TradingCost

成本模型

initial_capital : float

初始资金

返回

----

result : dict

回测结果

"""

# 初始化

capital = initial_capital

position = pd.Series(0, index=weights.columns) # 当前持仓(股数)

cash = capital

portfolio_values = []

daily_returns = []

# 对齐日期

common_dates = weights.index.intersection(prices.index)

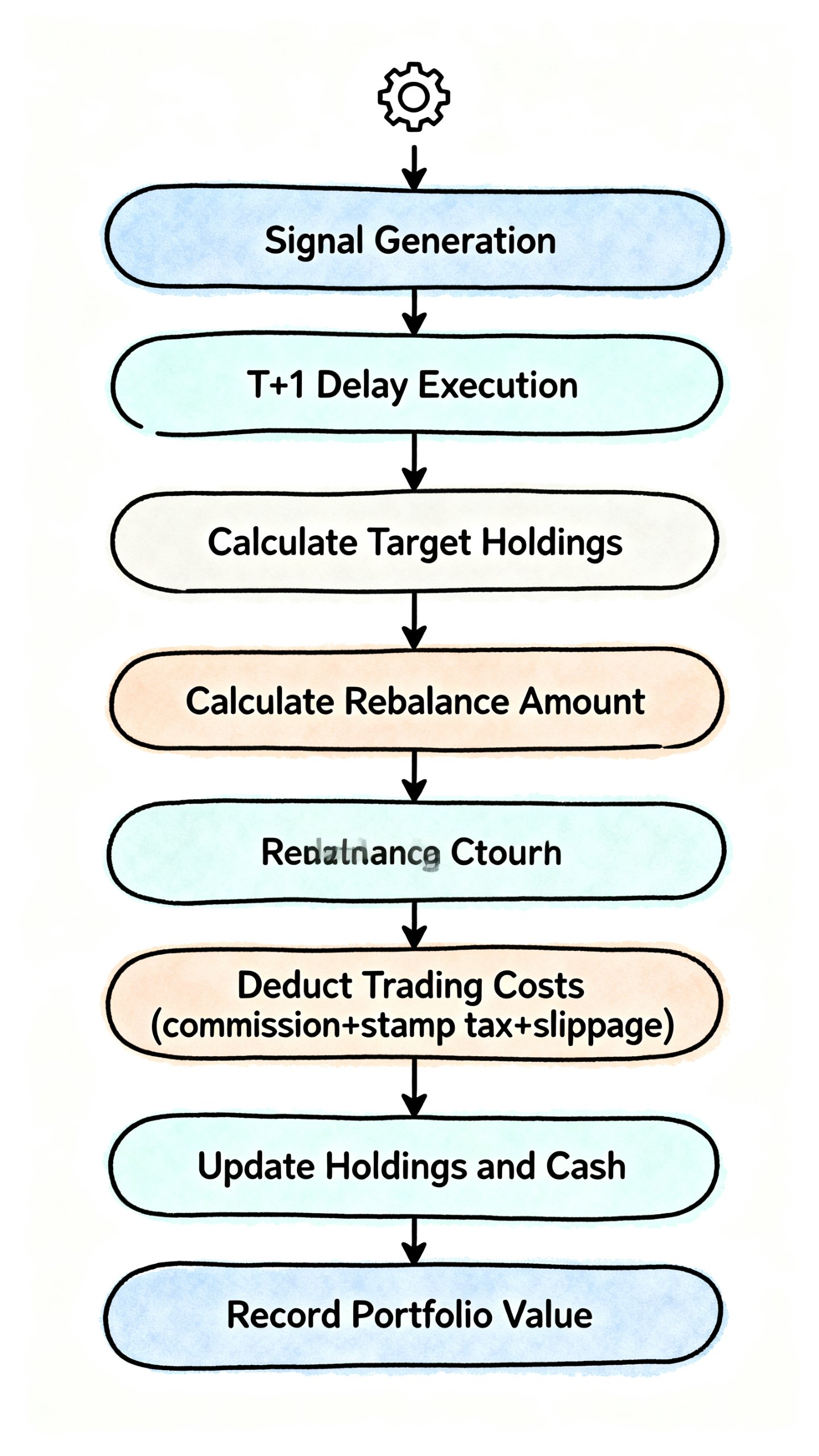

for i, date in enumerate(common_dates):

# T+1:今天的目标权重明天才能执行

if i == 0:

# 第一天按初始权重买入

target_weights = weights.loc[date]

else:

# 使用前一天的信号

target_weights = weights.loc[common_dates[i-1]]

current_prices = prices.loc[date]

# 计算当前组合价值

current_value = (position * current_prices).sum() + cash

# 记录

portfolio_values.append(current_value)

if i > 0:

daily_return = (current_value - portfolio_values[-2]) / portfolio_values[-2]

daily_returns.append(daily_return)

# 计算目标持仓

target_value = current_value

target_values = target_weights * target_value

target_shares = (target_values / current_prices).fillna(0)

# 计算需要调整的数量

trade_shares = target_shares - position

# 执行交易(考虑T+1,这里简化处理)

trade_values = trade_shares * current_prices

# 计算成本

buy_value = trade_values[trade_values > 0].sum()

sell_value = abs(trade_values[trade_values < 0]).sum()

buy_cost = cost_model.calculate_buy_cost(buy_value) if buy_value > 0 else 0

sell_cost = cost_model.calculate_sell_cost(sell_value) if sell_value > 0 else 0

total_cost = buy_cost + sell_cost

# 更新持仓

position = target_shares

cash = current_value - (position * current_prices).sum() - total_cost

# 计算最终统计

returns_series = pd.Series(daily_returns, index=common_dates[1:])

result = {

'portfolio_values': pd.Series(portfolio_values, index=common_dates),

'daily_returns': returns_series,

'final_value': portfolio_values[-1],

'total_return': (portfolio_values[-1] - initial_capital) / initial_capital,

'daily_returns_series': returns_series

}

return result4.3 运行回测

# 运行Top30等权回测

print("\n=== 运行Top30等权回测 ===")

top30_result = backtest(prices_data, top30_weights, cost_model)

# 运行IC加权回测

print("=== 运行IC加权回测 ===")

ic_result = backtest(prices_data, ic_weights, cost_model)

5. 绩效评估

5.1 计算绩效指标

def calculate_performance_metrics(result, benchmark_returns=None):

"""计算完整绩效指标"""

returns = result['daily_returns_series']

metrics = {}

# 收益指标

metrics['总收益率'] = result['total_return']

metrics['年化收益率'] = (1 + result['total_return']) ** (252 / len(returns)) - 1

# 风险指标

metrics['年化波动率'] = returns.std() * np.sqrt(252)

# 最大回撤

cumulative = (1 + returns).cumprod()

running_max = cumulative.expanding().max()

drawdown = (cumulative - running_max) / running_max

metrics['最大回撤'] = drawdown.min()

# Sharpe

excess_returns = returns - 0.03 / 252

metrics['Sharpe比率'] = excess_returns.mean() * 252 / (excess_returns.std() * np.sqrt(252))

# 胜率

metrics['胜率'] = (returns > 0).mean()

return metrics

# 计算两个策略的绩效

top30_metrics = calculate_performance_metrics(top30_result)

ic_metrics = calculate_performance_metrics(ic_result)

# 显示对比

print("\n" + "="*60)

print("策略绩效对比")

print("="*60)

comparison = pd.DataFrame({

'Top30等权': top30_metrics,

'IC加权': ic_metrics

})

print(comparison.map(lambda x: f"{x:.2%}" if isinstance(x, (int, float)) and abs(x) < 1 else f"{x:.4f}" if isinstance(x, float) else x))5.2 完整绩效报告

from scipy import stats

def generate_performance_report(result, name="策略"):

"""生成完整绩效报告"""

returns = result['daily_returns_series']

print(f"\n{'='*60}")

print(f"{name}绩效报告".center(50))

print('='*60)

# 基础统计

print(f"\n【收益指标】")

print(f" 总收益率: {result['total_return']:>10.2%}")

print(f" 年化收益率: {(1+result['total_return'])**(252/len(returns))-1:>10.2%}")

print(f"\n【风险指标】")

print(f" 年化波动率: {returns.std()*np.sqrt(252):>10.2%}")

print(f" 最大回撤: {(result['portfolio_values']/result['portfolio_values'].cummax()-1).min():>10.2%}")

# 风险调整收益

excess_returns = returns - 0.03/252

sharpe = excess_returns.mean()*252 / (returns.std()*np.sqrt(252))

print(f" Sharpe比率: {sharpe:>10.2f}")

# 交易统计

print(f"\n【交易统计】")

print(f" 胜率: {(returns>0).mean():>10.2%}")

print(f" 平均日收益: {returns.mean():>10.4%}")

print(f" 正收益均值: {returns[returns>0].mean():>10.4%}")

print(f" 负收益均值: {returns[returns<0].mean():>10.4%}")

# 分布特征

print(f"\n【收益分布】")

print(f" 偏度: {stats.skew(returns):>10.2f}")

print(f" 峰度: {stats.kurtosis(returns):>10.2f}")

generate_performance_report(top30_result, "Top30等权策略")

generate_performance_report(ic_result, "IC加权策略")

6. 可视化分析

6.1 累计收益曲线

plt.figure(figsize=(14, 6))

# 计算累计收益

top30_cum = (1 + top30_result['daily_returns_series']).cumprod()

ic_cum = (1 + ic_result['daily_returns_series']).cumprod()

plt.plot(top30_cum.index, top30_cum.values, label='Top30等权', linewidth=2)

plt.plot(ic_cum.index, ic_cum.values, label='IC加权', linewidth=2)

plt.title('累计收益曲线对比', fontsize=14, fontproperties='SimHei')

plt.xlabel('日期', fontproperties='SimHei')

plt.ylabel('累计收益', fontproperties='SimHei')

plt.legend(prop={'family': 'SimHei'})

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()6.2 回撤图

fig, axes = plt.subplots(2, 1, figsize=(14, 8))

# Top30等权回撤

top30_values = top30_result['portfolio_values']

top30_running_max = top30_values.cummax()

top30_drawdown = (top30_values - top30_running_max) / top30_running_max

axes[0].fill_between(top30_drawdown.index, top30_drawdown.values, 0,

color='red', alpha=0.3)

axes[0].plot(top30_drawdown.index, top30_drawdown.values, color='red', linewidth=1)

axes[0].set_title('Top30等权 - 回撤', fontproperties='SimHei', fontsize=12)

axes[0].grid(True, alpha=0.3)

# IC加权回撤

ic_values = ic_result['portfolio_values']

ic_running_max = ic_values.cummax()

ic_drawdown = (ic_values - ic_running_max) / ic_running_max

axes[1].fill_between(ic_drawdown.index, ic_drawdown.values, 0,

color='blue', alpha=0.3)

axes[1].plot(ic_drawdown.index, ic_drawdown.values, color='blue', linewidth=1)

axes[1].set_title('IC加权 - 回撤', fontproperties='SimHei', fontsize=12)

axes[1].grid(True, alpha=0.3)

plt.tight_layout()

plt.show()6.3 月度收益热力图

def plot_monthly_returns(returns, ax=None, title="月度收益率"):

"""绘制月度收益热力图"""

monthly = returns.resample('M').apply(lambda x: (1+x).prod()-1)

monthly_df = pd.DataFrame({

'year': monthly.index.year,

'month': monthly.index.month,

'return': monthly.values

})

pivot = monthly_df.pivot(index='year', columns='month', values='return')

if ax is None:

fig, ax = plt.subplots(figsize=(12, 4))

im = ax.imshow(pivot.values, cmap='RdYlGn', aspect='auto',

vmin=-0.1, vmax=0.1)

ax.set_xticks(range(12))

ax.set_xticklabels(['1月','2月','3月','4月','5月','6月',

'7月','8月','9月','10月','11月','12月'])

ax.set_yticks(range(len(pivot.index)))

ax.set_yticklabels(pivot.index)

for i in range(len(pivot.index)):

for j in range(12):

text = ax.text(j, i, f'{pivot.values[i,j]:.1%}',

ha='center', va='center', fontsize=8)

ax.set_title(title, fontproperties='SimHei', fontsize=12)

plt.colorbar(im, ax=ax, label='收益率')

return ax

# 绘制Top30等权的月度收益

fig, axes = plt.subplots(2, 1, figsize=(12, 8))

plot_monthly_returns(top30_result['daily_returns_series'], axes[0], "Top30等权 - 月度收益率")

plot_monthly_returns(ic_result['daily_returns_series'], axes[1], "IC加权 - 月度收益率")

plt.tight_layout()

plt.show()7. 对比分析

7.1 忽略成本 vs 考虑成本

def backtest_no_cost(prices, weights, initial_capital=1000000):

"""不考虑成本的回测"""

capital = initial_capital

daily_returns = []

for i, date in enumerate(weights.index):

if i == 0:

target_weights = weights.loc[date]

else:

target_weights = weights.loc[weights.index[i-1]]

current_prices = prices.loc[date]

daily_return = (target_weights * current_prices.pct_change().fillna(0)).sum()

daily_returns.append(daily_return)

returns_series = pd.Series(daily_returns, index=weights.index)

return {

'daily_returns_series': returns_series,

'total_return': (1 + returns_series).prod() - 1

}

# 对比

top30_no_cost = backtest_no_cost(prices_data, top30_weights)

ic_no_cost = backtest_no_cost(prices_data, ic_weights)

print("\n=== 成本影响对比 ===")

print(f"{'策略':<15} {'无成本年化':<12} {'有成本年化':<12} {'成本拖累':<10}")

print('-'*60)

for name, no_cost, with_cost in [

('Top30等权', top30_no_cost, top30_result),

('IC加权', ic_no_cost, ic_result)

]:

no_cost_annual = (1 + no_cost['total_return']) ** (252/len(no_cost['daily_returns_series'])) - 1

with_cost_annual = (1 + with_cost['total_return']) ** (252/len(with_cost['daily_returns_series'])) - 1

drag = no_cost_annual - with_cost_annual

print(f"{name:<15} {no_cost_annual:>10.2%} {with_cost_annual:>10.2%} {drag:>8.2%}")7.2 不同调仓频率

def resample_weights(weights, freq):

"""降低调仓频率"""

return weights.resample(freq).ffill().reindex(weights.index).fillna(method='ffill')

# 测试不同频率

freqs = ['W', '2W', 'M'] # 周度、双周、月度

results_freq = {}

for freq in freqs:

print(f"\n测试调仓频率: {freq}")

resampled_weights = resample_weights(top30_weights, freq)

result = backtest(prices_data, resampled_weights, cost_model)

returns = result['daily_returns_series']

ann_return = (1 + result['total_return']) ** (252/len(returns)) - 1

ann_vol = returns.std() * np.sqrt(252)

sharpe = (returns.mean() * 252 - 0.03) / ann_vol

results_freq[freq] = {

'年化收益': ann_return,

'年化波动': ann_vol,

'Sharpe': sharpe

}

print(f" 年化收益: {ann_return:.2%}")

print(f" Sharpe: {sharpe:.2f}")

# 显示结果对比

freq_comparison = pd.DataFrame(results_freq).T

print("\n=== 调仓频率对比 ===")

print(freq_comparison)8. 完整代码汇总

"""

完整回测系统 - 代码汇总

将上述所有模块整合为一个完整的回测类

"""

class CompleteBacktestSystem:

"""完整的量化回测系统"""

def __init__(self, n_stocks=200, start_date='2021-01-01', end_date='2023-12-31'):

"""初始化回测系统"""

self.n_stocks = n_stocks

self.dates = pd.date_range(start_date, end_date, freq='B')

self.cost_model = TradingCost()

# 生成数据

self._generate_data()

def _generate_data(self):

"""生成模拟数据"""

np.random.seed(42)

# 生成股票代码

self.stock_codes = [f'S{i:04d}' for i in range(self.n_stocks)]

# 生成价格和收益率

self.returns_data = self._generate_returns()

self.prices_data = self._generate_prices()

self.volumes_data = self._generate_volumes()

# 生成因子

self.factors_dict, self.labels_dict = self._generate_factors_labels()

def _generate_returns(self):

"""生成收益率数据"""

# 简化实现

returns = pd.DataFrame(

np.random.randn(len(self.dates), self.n_stocks) * 0.02,

index=self.dates,

columns=self.stock_codes

)

return returns

def _generate_prices(self):

"""生成价格数据"""

initial_prices = np.random.uniform(10, 100, self.n_stocks)

prices = pd.DataFrame(0, index=self.dates, columns=self.stock_codes)

for i, code in enumerate(self.stock_codes):

prices[code] = initial_prices[i] * (1 + self.returns_data[code]).cumprod()

return prices

def _generate_volumes(self):

"""生成成交量数据"""

return pd.DataFrame(

np.random.lognormal(16, 0.5, (len(self.dates), self.n_stocks)).astype(int),

index=self.dates,

columns=self.stock_codes

)

def _generate_factors_labels(self):

"""生成因子和标签"""

factors = {}

labels = {}

for code in self.stock_codes:

df = pd.DataFrame({

'momentum': self.prices_data[code].pct_change(20),

'volatility': self.returns_data[code].rolling(20).std(),

'label': self.returns_data[code].shift(-5)

}, index=self.dates)

factors[code] = df

labels[code] = df['label']

return factors, labels

def train_model(self):

"""训练预测模型"""

# 准备数据

all_data = []

for code in self.stock_codes:

df = self.factors_dict[code].copy()

df['stock'] = code

all_data.append(df)

factor_df = pd.concat(all_data).dropna()

# 划分训练测试

train = factor_df[factor_df.index < '2023-01-01']

test = factor_df[factor_df.index >= '2023-01-01']

# 训练模型(简化)

self.model = None # 这里应该是实际的模型训练

return train, test

def run_backtest(self, method='topk', **params):

"""

运行回测

参数

----

method : str

'topk' - TopK等权

'ic' - IC加权

**params :

方法相关参数

"""

# 生成预测信号(简化)

predictions = pd.DataFrame(

np.random.randn(len(self.dates), self.n_stocks),

index=self.dates,

columns=self.stock_codes

)

# 构建组合

if method == 'topk':

k = params.get('k', 30)

weights = top_k_equal_weights(predictions, k)

elif method == 'ic':

weights = ic_weighted(predictions, **params)

# 运行回测

result = backtest(self.prices_data, weights, self.cost_model)

return result

# 使用示例

system = CompleteBacktestSystem()

result = system.run_backtest(method='topk', k=30)9. 结果解读与优化方向

结果解读要点

-

收益来源分析

- 是选股能力还是择时能力?

- 哪些股票贡献最大?

-

风险分析

- 最大回撤发生在什么时期?

- 是否有集中持仓风险?

-

成本分析

- 换手率是否过高?

- 交易成本占比多少?

常见优化方向

| 优化方向 | 具体方法 |

|---|---|

| 信号质量 | 添加更多因子、特征工程 |

| 组合构建 | 行业中性、风险控制 |

| 执行优化 | 算法交易、分批成交 |

| 成本控制 | 降低调仓频率、设置阈值 |

10. 总结

本案例涵盖的知识点

┌────────────────────────────────────────────────────────────────┐

│ 实战案例知识体系 │

├────────────────────────────────────────────────────────────────┤

│ │

│ ✓ 数据生成与处理 │

│ ✓ Alpha模型训练 │

│ ✓ 组合构建方法 │

│ ✓ 交易成本建模 │

│ ✓ 完整回测执行 │

│ ✓ 绩效评估指标 │

│ ✓ 可视化分析 │

│ ✓ 对比分析 │

│ │

└────────────────────────────────────────────────────────────────┘

下一步建议

- 实盘验证:在模拟盘中测试策略

- 参数优化:系统性地测试不同参数组合

- 风险管理:添加止损、仓位限制

- 持续监控:定期评估策略表现

核心知识点总结

┌────────────────────────────────────────────────────────────────┐

│ 06-实战案例 核心要点 │

├────────────────────────────────────────────────────────────────┤

│ │

│ 完整回测流程 │

│ 数据 → 因子 → 模型 → 信号 → 组合 → 执行 → 评估 │

│ │

│ 关键实践要点 │

│ ├─ 数据质量决定回测质量 │

│ ├─ 模型IC值 > 0.03 才有使用价值 │

│ ├─ 组合构建需要考虑换手率 │

│ ├─ 交易成本可能吞噬收益 │

│ └─ 绩效评估要全面,不只看收益 │

│ │

│ 对比分析要点 │

│ ├─ Top-K等权 vs IC加权 │

│ ├─ 考虑成本 vs 忽略成本 │

│ └─ 不同调仓频率的影响 │

│ │

└────────────────────────────────────────────────────────────────┘

结语

恭喜你完成了回测方法论模块的学习!

现在你应该能够:

- ✅ 理解回测的基本原理和流程

- ✅ 从信号构建投资组合

- ✅ 准确建模交易成本

- ✅ 计算和解读各类绩效指标

- ✅ 识别和防范回测陷阱

- ✅ 独立完成完整的回测项目

记住:回测的目的是发现问题,而不是证明策略有效。保持批判性思维,你的实盘交易会更加稳健!

思考与实践

- 尝试修改案例中的参数,观察结果变化

- 添加新的因子,看是否能提升模型IC

- 实现均值方差优化的组合构建方法

- 将本模块的代码应用到真实数据上